CFA知識點:久期為什么難理解

CFA的固定收益(Fixed Income)科目中,久期(Duration)是一個核心概念,也是固收實務中的重要概念。但是這個名字就讓人看不懂什么意思,而實際上久期的涉及的名詞定義眾多,理解角度多,應用場景也多,常常讓人傻傻分不清楚。久期到底是什么?怎么區分不同的久期概念?本文嘗試在這兩個問題上做些嘗試。

為什么要提出久期?

投資一個標的(股票、債券等等),核心就是要衡量兩個要素:收益和風險(Return & Risk)。所以圍繞這兩個要素,我們分別理解兩個最重要的久期概念。

Macaulay Duration 麥考利久期

首先,第一個被提出的久期概念:Macaulay Duration 麥考利久期,它的提出是為了解決一個非常直接的問題:怎么比較兩個價格(現值)一樣的債券的風險?

例如,假設有兩個現值一樣的債券,都還有5年到期,債券A要到5年底才一次性償還所有錢,債券B每年年底都會償還一部分。這樣看是不是覺得債券B實際的償還期要比債券A短?償還期越短,不確定性就越低,風險就越小,所以為了衡量一個債券的實際還款期一個神奇的概念誕生了:

麥考利久期:以現金流現值為權重的平均還款期。權重等於某一現金流現值除以價格(也就是所有現金流的現值)。

Macaulay Duration is the weighted average term to maturity of the cash flows. The weight of each cash flow is determined by dividing the present value of the cash flow by the price(the total present value of all cash flows)

我們拆開來看,理解Macaulay Duration有兩個關鍵點:

- 平均還款期:一種時間概念,單位是時間

- 以現金流現值為權重

從這個定義,我們可以直接推出它的計算公式:

也就是說,Macaulay Duration本質上是從時間的角度(實際還款期)來看不同債券的風險,它並沒有直接與收益率建立關系。

為了充分理解Macaulay Duration,我們還要再談兩點:

-

對於零息債券,Macaulay Duration = Maturity(到期期限),因為 P = PV(CF1)。例如5年期零息債,Mac D就是板上釘釘的5年(和收益率變動無關)。換個角度說,5年付息債券的Mac D一定小於5年,所以Maturity一樣的情況下Coupon bearing bond 的Mac D < Zero Coupon Bond的Mac D。

-

Mac D是持有債券的Price risk 和 Reinvestment risk相互抵消的平衡點。

-

Price risk (價格風險) is the uncertainty of proceeds if a bond must be sold before maturity. 假設債券持有到期,到期價格=par,這樣價格風險是最低的,但是如果在到期前賣出,賣出越早(持有期越短),價格不確定性越高。

-

Reinvestment risk(再投資風險) is the uncertain FV of any cash flows received and reinvested

before the end of the holding period. 對於付息債券,收到利息后,為了維持整體收益率,還需要將利息再投資到收益率與債券一致的產品中,但是市場中可能很難找到收益率一致的產品,所以再投資也是有風險的,而且持有期限越長,收到的利息越多,再投資的時間越長,風險越大。 -

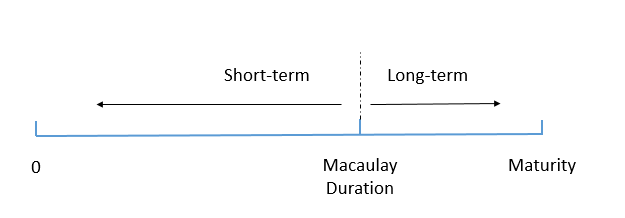

這樣一方面,持有期從0到T,價格風險越來越低,再投資風險越來越高,那么如果持有期=Mac D時,價格風險=再投資風險。再由此,在CFA有個默認的認識:

- 如果Holding period >Mac D則說明,主要風險和收益來自再投資活動,屬於長期投資導向;

- 如果Holding period >Mac D,則主要風險和收益來自短期價格變動,屬於短期投資導向。

-

Modified Duration 修正久期

Modified Duration 修正久期,雖然與都叫久期,但是與Macaulay Duration的理解角度完全不同,Mod D是為了量化的回答:當債券收益率yield 變化1%時債券價格P會變化多少個百分點的問題。為什么這個問題很重要?讓我們再回到投資標的最重要的兩點:收益和風險 來討論。

收益和風險怎么算?讓我們從最簡單的例子開始看。

假設一個投資標的在持有期間沒有產生現金流,那么從投資的結果來看,投資收益率取決於價格變動:

對應的,我們從最簡化的債券開始:對於以一個零息國債,假設持有期間收益率y不變,那么債券投資收益率與上面的公式相同。P-B在買入時就已經確定的,所以決定收益率變量是P-E,那么P-E取決於什么,最常用的P-E定價公式,就是折現公式,對於零息債券:

在這個公式里,假設持有到期,Par和n都是在買入時就確定的,唯一不確定的就是折現率r,因為是會隨時間變化而變化的。也就是說決定P-E的關鍵因素在於r。而對於零息國債,r = 債券預期收益率y

進而有了這樣的一個邏輯:債券投資收益率R <= P-E <= 債券預期收益率y

那么如何考察P-E和y的關系,這時Modified Duration的概念就被引入了,Mod D = 當債券收益率yield 變化1%時債券價格P會變化多少個百分點。

從定義角度看:

而實務操作中,一般Mod Dur都是市場機構或軟件告知的,我們一般會這樣運用:

總的來說,Modified Duration本質上從價格與折現率(預期收益率)的相關性角度來衡量債券的風險,無風險債券的折現率可以看做無風險利率,因此Mod D與利率是直接相關的。

從本質上看,兩者同樣是衡量債券的風險,但是角度不同。Macaulay D和時間概念緊密相關的,但Modified D並不是。那為什么Modified D也同屬Duration這個聽起來像時間的概念呢?我覺得是因為兩者在計算上是緊密相關的:

所以Mod D借鑒了Mac D的定義,但卻並不是一個強時間屬性的概念,它更偏向於敏感度或者風險屬性。

計算上的關系和金融上的意義要區分理解,這是學習金融公式的一個特點,因為每個符號都代表了一個實務上不同的概念。

所以當我們談論久期的時候,我們要依據場景弄清楚談論的是Mac D還是Mod D,如果只是籠統定性的談久期而不糾結細節,那么從Mod D和Mac D數量上緊密相關的關系看(兩者同方向變化),我們可以將其歸為一個本質(更偏向於Mod D的定義),其衡量的是債券的利率風險。

為了充分理解Modified Duration,我們還要補充幾點:

-

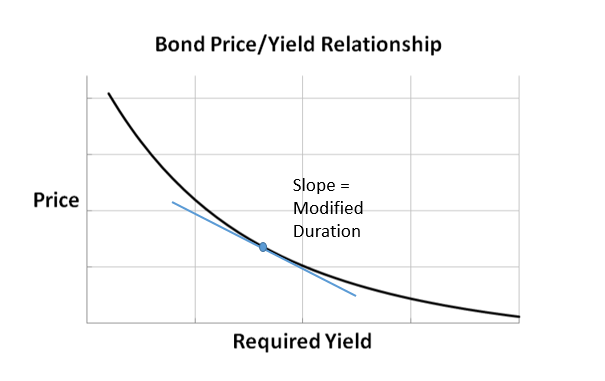

依據定義公式上看,Mod D可以理解為價格P和預期收益率yield關系的一階導數,也就是P-y圖上的斜率

-

從上圖可以看出來,P-y圖上的每個點都代表的是y不同的債券,不同的點斜率不同,也就是Mod Duration不同。而這些不同的債券為什么y不同,這就要看另外一張圖:Yield與Term to Maturity的關系。

-

P-y圖中,我們還可以看出,隨着y的變化,斜率Mod D也在變化,這層關系是由Convexity來衡量的。

-

Mod Duration是會隨着時間T的變化而變化的。這一點也可以從Mod Dur和Mac Dur的數量關系上看出來,因為Mac Dur是強時間概念,與剩余到期時間緊密相關。那么Mod Dur在數量上會與剩余時間相關。

其他的久期概念:

在學習和實務過程中,我們還會遇到很多上述兩者之外的久期概念,下面列舉幾個,根據定義我們可以發現,這些久期都是從Mod Dur的角度出發來衡量P與某種收益率y的關系的。

-

Dollar Duration or Money Duration (緊密相關的還有PVBP/BPV/DV01這些概念)

-

定性:預期收益率變動1%,債券價格變動多少絕對金額$?

-

定義公式:Dollar Dur = delta P / delta y

-

-

與Mod Dur的關系:Dollar Dur = Mod Dur * P

-

PVBP定義:預期收益率變動1 bp (= 0.01%),債券價格變動多少$? 與DD定義基本一致,只是數量上要 * 0.01

-

PVBP = Dollar Dur * 0.01

-

應用:

-

Effective Duration 有效久期(事后角度)

- 定義公式:

-

兩者的不同在於

- Effective Dur是基於事后的角度,用歷史P數據來統計計算出某一歷史期間內的delta P與 delta y關系,它更能反應基於歷史的實際情況。

- Mod Dur是基於事前預期的角度,用預期P來計算出來的,它更能反應人們對未來的預期。

-

從這兩個區別也可以初步了解為什么Effective Dur筆Mod Dur更適合衡量含權債券,因為含權債券的未來P很難預測(V bond = V pure bond + V option, Voption很難預測),因為預期P不靠譜所以基於歷史的數據來衡量更合適。

-

Key Rate Duration (適用於Coupon bearing 債券)

- 定義:在term structure上不同M對應的債券的Modified Dur,這里的key rate一般指的市場上常見的2/3/5/10年期國債的yield。Key rate duration就是這些債券的久期,對應term structure上的幾個key point, 通常我們簡化認為,這些key rate的變動決定了整個term structure的變動。所以key rate duration是用來討論債券預期收益率yield的term structure 非平行變動的常用工具。

- 因為我們可以把一個含息債券看做是幾個零息債券的組合,簡化為討論多個不同M的零息債券與利率的關系。

-

Spread Duration (一般用於投資級公司債 Investment-graded corporate bond)

-

首先我們來看先公司債的收益率

這里的spread也是收益率的一部分,一般是由信用風險導致的;

- 前面我們在討論Mod Dur時都是假設為國債,也就是討論 y gov(r f)與 P的關系。

- 而spread duration就是在討論,假設y gov不變的情況下,spread變動(由公司信用風險變化導致)導致的P的變動%

-

定義公式:

-

從本質上看,Spread Duration將公司債yield的Spread拆解出來,然后將Modified Duration的思想在Spread與P的關系上應用而已。其要考察的目的是衡量公司純信用風險的部分對公司債價格的影響。

-

-

Portfolio Duration 投資組合久期

-

這個是個基於單個債券Mod Dur的數量計算概念,也就是一個投資組合里含有N個債券,對應不同的Mod Dur,那么計算這個Portfolio的Duration是多少?用於衡量組合整體的利率風險。

-

我們假設一個組合僅包含兩個債券:債券1和債券2

從含義上理解Money Duration為組合的價格金額變動 = 債券1的P金額變動 + 債券2的P金額變動。

-

總結

如果上面的概念一下子很難消化,那么請記住一點就夠了,歸根結底,久期最重要的兩個概念是Macaulay duration和Modified duration,兩個理解角度不同,當我們籠統定性談久期時,更加偏向Modified duration的角度,本質是衡量債券價格與折現率的敏感程度,對於國債來說就是債券的利率風險。其余的duration概念多是Modified duration的衍生(與Macaulay duration 關系不大)

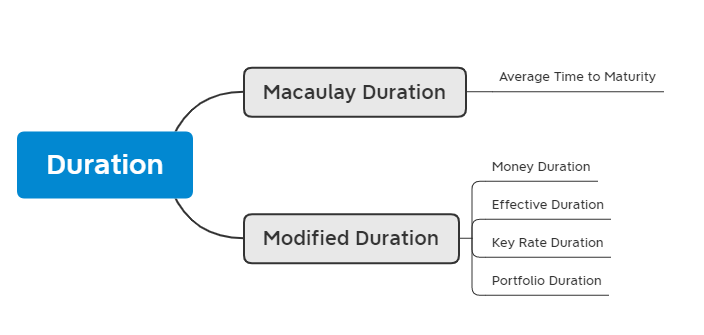

概念思維導圖

補充:

- 債券預期收益率完整構成公式:

參考鏈接: