小白一枚,金融大数据分析作业,顺便总结一下。

下面的数据以中国银行股票为例,其他股票的而分析方法类似。编程工具:Jupyter notebook

1. 导入数据分析包并设置好绘图工具属性

import pandas as pd

import matplotlib.pyplot as plt

import ffn #金融计算包

import tushare as ts#获取金融数据的工具包

%matplotlib inline

plt.rcParams['font.sans-serif'] = ['SimHei'] #用来正常显示中文标签

plt.rcParams['axes.unicode_minus'] = False #用来正常显示负号

[/code]

# 2. 获取股票数据

tushare工具包可以获取股票数据,获取的数据一般只能是最近几年的股价数据。更早的数据获取不到,可以换用pandas的数据获取包。

```code

chinaBank = ts.get_hist_data('601988', '2018-01-01', '2019-01-01') #中国银行

chinaBank = chinaBank.sort_values(by='date', ascending=True) #数据转化为升序

Close = chinaBank.close

Close.head()

[/code]

# 3. 收益率

## 3.1 一期收益率

在计算之前,一定要确保日期索引是dataTime类型,否则可能出现计算出错的问题。

```code

#将索引值变换成日期型数据(datetime),

Close.index = pd.to_datetime(Close.index)

#收盘价格滞后一期,第一位数据由于没有前项,值会变为NaN

lagClose = Close.shift(1)

#将收盘价格与滞后一期的收盘价格合并,转换成DataFrame数据

Close_hebing = pd.DataFrame({"Close": Close, "lagClose": lagClose})

Close_hebing.head()

#收益率

simpleret = (Close - lagClose) / lagClose

simpleret.name = 'simpleret'

#中国银行一期收益率

simpleret.head() #每天的收益率

[/code]

## 3.2 二期收益率

```code

#二期收益率

simpleret2 = (Close - Close.shift(2)) / Close.shift(2)

simpleret2.name = 'simpleret2'

simpleret2.head()

[/code]

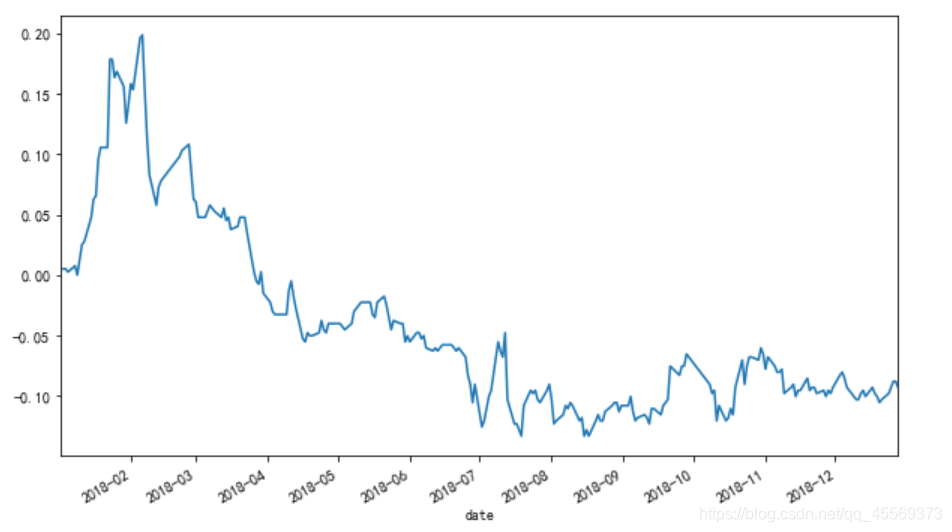

## 3.3 单期收益率曲线图

```code

plt.figure(figsize=(10, 6))

simpleret.plot()

[/code]

作图的结果如下:

## 3.4 累积(多期)收益率曲线图

第二行代码的表达式是多期收益率的表达式,多期表达式与一期收益率有一个近似的函数表达式,具体推导需要自行百度一下相关证明。

```code

plt.figure(figsize=(10, 6))

((1 + simpleret).cumprod() - 1).plot() #累乘cumprod并绘图

[/code]

# 4 年化收益

计算年化收益前需要获得每日的日收益,年收益的计算公式代码里面已经附上。

```code

#累加cumsum和累乘cumprod

#年华收益率计算公式:[(1+r1)*(1+r2)*...(1+rn)]**(n/m),n为一年股票交易天数,m为大盘交易天数

annualize = (1 + simpleret).cumprod()[-1]**(245 / 311) - 1

print("中国银行2018年年收益:" + str(annualize))

[/code]

# 5 风险度量

## 5.1 度量方式1——方差度量风险

方差度量风险,相当于是数据的稳定性,这里转化为收益的稳定性。

```code

returnS = ffn.to_returns(chinaBank.close).dropna() #计算一期收益率

print("中国银行方差风险:" + str(returnS.std()**2)) #std()函数是标准差,需要平方

[/code]

## 5.2 度量方式1——下行风险

这里自定义了下行风险偏差函数。无风险收益率不仅可以用自身的平均收益率,还可以使用各个典型的银行定期收益率作为无风险收益率。

```code

#下行偏差风险函数,返回值越大则对应的风险越大

def cal_down_risk(returns):

mu = returns.mean()#无风险利率,这里取平均值

temp = returns[returns < mu]

down_risk = (sum((mu - temp)**2) / len(returns))**0.5

return (down_risk)

print("下行风险:" + str(cal_down_risk(returnS)))

[/code]